来源:成都艾聚财

标签:

发布日期:2021-04-06

税负率是一个很容易被企业忽视的问题,而且很多企业也存在侥幸心理,总是以为税务稽查不会查到自己,这样的想法是不可行的,想要企业长期发展下去,必须得按照规定做好每一步,不能因为眼前的利益,而忽视了税负问题。

01 案例简介:

湖北省仙桃市,林业不发达,出口没优势,而就在这个地方,一家主要经营皮革制品及出口家具的企业快速崛起。

这家名为JP公司的企业,注册资本只有53万元,成立不到3年, 年销售收入近3000万元,但其年度税负仅1.21%,明显低于行业平均税负3%的水平。这些异常引起主管税务机关风险分析人员的注意。

截至案发,鄢某、魏某等人以JP公司的名义先后向深圳某工贸公司、福州某商贸公司等7家单位虚开增值税专用发票共415份,金额3172万元,税额539万元,鄢某等通过个人账户获得赃款150万元。

划重点:实务中,税务机关为了加强对纳税人的管理力度,采取了税务预警措置。税务机关设置了多项指标,通过对纳税人数据分析,若指标出现明显低于行业水平的,会引起税务机关的注意,面对税务机关的询问若无法说明合理理由的,将会面临税务机关的检查/稽查,给企业带来税务风险。

02 税负率是什么、怎么计算?

一、税负率的定义

税负率一般指企业在某个时期内的税收负担的大小,一般用税收占收入的比重来进行衡量。最常用的税负率为增值税税负率和所得税税负率。

二、税负率计算公式

1、增值税税负率=实际交纳增值税税额÷不含税的实际销售收入×100%

实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额

2、所得税税负率=应纳所得税额÷应纳税销售额(应税销售收入)×100%

三、税率、征收率、税负率和预警指标,傻傻分不清楚

日常工作中,我们计算需要交多少税时,常用的是税率和征收率,为什么检查时就要看我们的税负率了呢?又动不动来个预警,财务人每一步都好艰辛,真是步步惊心!

我们给大家总结了税率、征收率、税负率和预警指标的不同,今后你不会再分不清楚它们了。

03 企业在这9种情况下会被约谈

1、税务机关通过评估发现,企业税负变动异常,税负过高或者过低,都会引起税务机关的关注。

2、企业发票相关数据异常。如:发票增量异常或者发票作废数量异常等也会被关注、被约谈。

3、企业的进项税额变动率远大于销项税额变动率。

4、企业长亏不倒,连年亏损去还持续经营,税务机关会怀疑企业虚增成本或少计收入,这样企业就等着被约谈吧。

5、企业没有正常进行纳税申报。3个月未申报,将被列为非正常户!即使税局不来找你,也会让你去找税局。

6、企业有发票但仍然零申报的,你以为你不申报,税务机关就不知道企业有哪些业务了吗?金税三期会记录你开票或者别人给你开的发票,这些数据都在税务局的掌握之中。有发票还零申报,这是红线,不能碰!

7、库存账实不一致的。开票软件已经增加了商品编码,若再加上单位编码,大数据的快速和准确度你难以想象,金税三期会比你自己更了解你的库存状况,进了什么货,进了多少,什么型号的,出了什么货,出了多少,出了什么型号的,它都了如指掌,一旦有业务发生,库存状况尽收它的“法眼”。账实不一致的,包括名称、数量、型号等不一致,会被税务局重点关注。

8、虚增员工、虚列工资等。税局就接到了不少纳税人的投诉电话:身份信息被盗用,莫名其妙“被任职”。这样企业不仅被约谈,都被税局稽查了!

9、企业经营与收入不匹配。例如用电量、用水量、设备数量以及加油费等,跟经营收入不匹配。比如企业用电量很大,但收入相对较少,就可能存在少确认收入,会被税务局约谈。

04 企业如何应对?

一、只要税负率超标就一定会被预警吗?

如果每个企业都正好卡在税负率上也不正常,哪有那么正好的事呢。在税负率指标上允许有一定偏差。

二、企业正常报税、交税,但还是税负率低该怎么办?

只要交易真实、理由正常,比如产品更新换代、滞销跌价等等真实业务造成的税负率低。遇到税务检查,不用怕,如实告知就行!

三、远离虚开发票,后果很严重!

很多税负率偏低是与虚开发票有关的。现在的金税三期非常强大,只要企业开发票就会纳入金三系统的监控范围,一旦出现异常,不仅是补税、罚款那么简单,所以虚开发票要不得!

四、入账的发票一定要合法合规!

不符合规定的发票,不得作为财务报销凭证。所以收到不合法合规的发票一定要退回!更不能白条入账!否则,向文章开头的案例那样白条入账被罚款补税。严重的,可能会涉嫌编制虚假财务会计报告,还涉嫌犯罪,被追究刑事责任呢!

五、企业做好税收风险管理工作!

每月财务报表及纳税申报表报送之前,应进行自查。

如果发现税负率偏低,或存在异常变动的情况,应及时查明原因。对于申报收入不及时、漏报、不应抵扣进项税额的事项没有及时进行调整的行为造成的,应该及时进行调整,补报或更正申报。

当关键指标出现异常时,对异常原因及时处理,尽量避免对报送的数据触碰预警的红线!当然如果经营结果确实如此,也不必惊慌,只要如实申报即可!

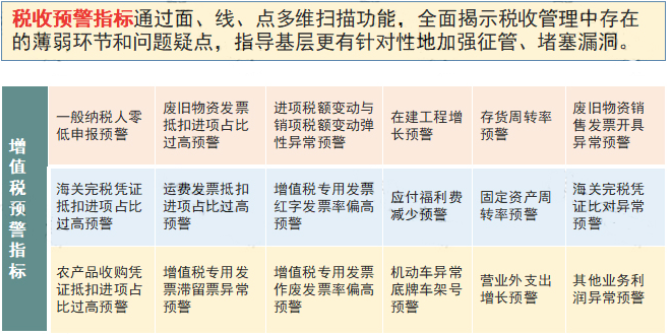

六、注意三类增值税预警指标!

05 六大预警指标4月1日起各行业最新“预警税负率”大全

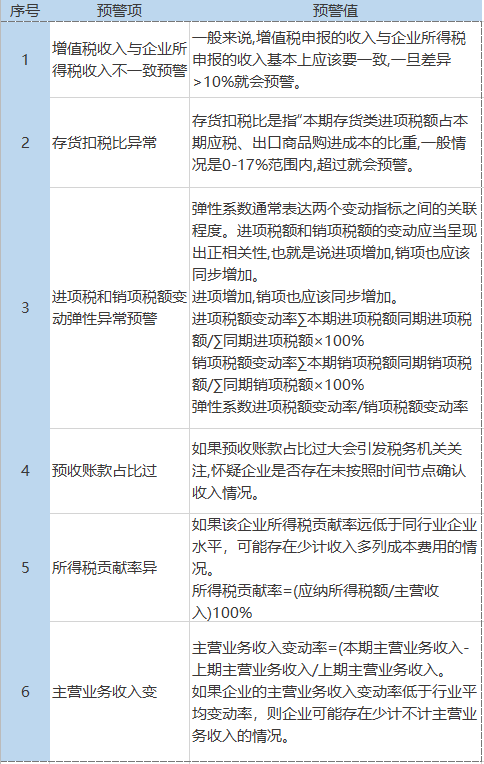

金税三期施行以来税收评估的六大预警指标

各行业的“预警税负率”(仅供参考)

-

低价透明统一报价,无隐形消费

低价透明统一报价,无隐形消费 -

优质服务一对一专属顾问7*24h优质服务

优质服务一对一专属顾问7*24h优质服务 -

信息保密个人信息安全有保障

信息保密个人信息安全有保障 -

售后无忧服务出问题客户经理全程跟进

售后无忧服务出问题客户经理全程跟进